■ 왜? 넥슨게임즈에 투자 하면 안돼는가?

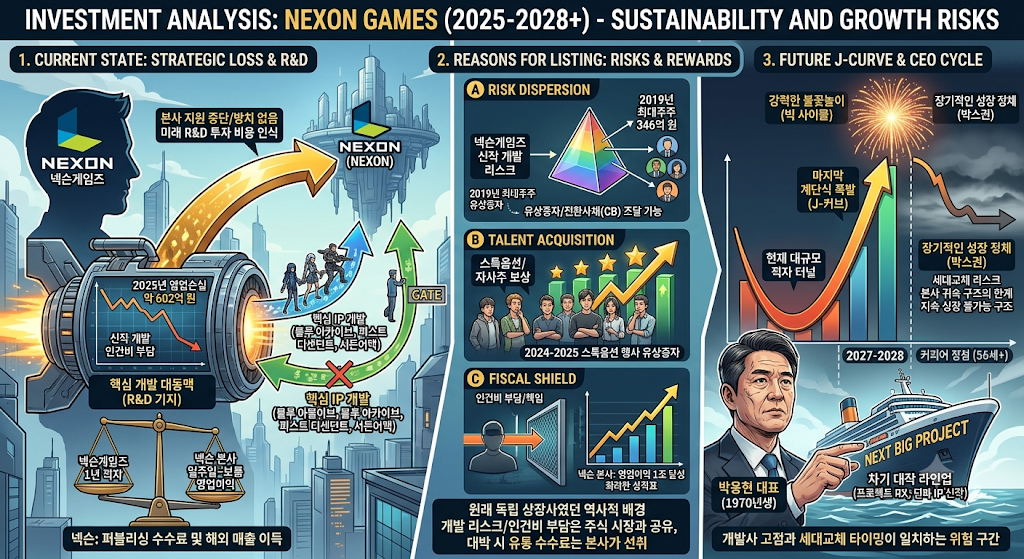

넥슨게임즈는 기존작 매출 감소와 신작 개발 인건비 부담으로 인해 작년(2025년) 연간 약 602억 원의 영업손실을 기록하며 적자 전환했고, 2026년도 연속 2분기 대규모 적자가 예상 됩니다. 본사인 넥슨이 과연 이 적자를 언제까지 버티며 지원해 줄 수 있을까?"라는 의문이 듭니다. 하지만 넥슨게임즈의 1년 적자(2025년 602억 원)는 넥슨 본사가 단 일주일에서 보름 정도 벌어들이는 영업이익 수준에 불과합니다. 즉, 본사 입장에서는 넥슨게임즈의 적자 규모가 재무적으로 타격을 줄 만한 수준이 전혀 아닙니다. 넥슨의 기초 체력이 워낙 압도적인 데다 두 회사 간의 독특한 '갑을(공생) 관계' 덕분에 본사의 지원 중단이나 방치는 당분간 걱정하지 않아도 되는 구조 입니다.

넥슨게임즈는 넥슨 그룹 내에서 핵심 개발 대동맥(R&D 기지) 역할을 하고 있습니다.

- 넥슨게임즈는 블루 아카이브, 퍼스트 디센던트, 서든어택 등 넥슨의 주요 매출원 및 글로벌 IP를 직접 개발한 곳입니다.

- 현재 적자가 나는 이유는 이 개발력을 유지하기 위해 인력을 자르지 않고, 차기 대형 신작(프로젝트 RX, 던전앤파이터 기반 신작 등) 개발에 비용을 선투자하고 있기 때문입니다. 본사 입장에서는 이를 '손실'이 아니라 미래를 위한 'R&D(연구개발) 투자 비용'으로 인식합니다.

넥슨 & 넥슨게임즈 구조

- 넥슨게임즈가 게임을 개발하면, 본사인 넥슨이 전 세계 유통(퍼블리싱)을 맡아 매출의 상당 부분을 먼저 가져갑니다.

- 즉, 넥슨게임즈가 적자를 보더라도 그 게임들이 시장에서 돌아가는 한, 본사는 퍼블리싱 수수료와 해외 매출로 계속 이득을 봅니다. 본사 입장에서 넥슨게임즈는 적자가 나더라도 계속 가동해야만 본사의 매출 파이프라인이 유지되는 구조입니다.

넥슨게임즈는 지속적인 성장이 불가능한 구조

본사가 이익의 대부분을 가져가는 유통(퍼블리싱) 구조라면, 자회사인 개발사는 매출의 한계가 명확하고 연속적인 성장이 불가능해 보이는 게 사실

■ 왜? 넥슨게임즈는 코스닥에 상장 했는가?

넥슨게임즈의 독특한 탄생 역사와 '대기업 자회사 상장'이 주는 영악한 경영학적 이점이 숨어 있습니다.

1. 원래 ‘넥슨’이 만든 회사가 아니었다 (역사적 배경)

가장 큰 이유는 넥슨게임즈가 처음부터 넥슨 소속으로 상장한 게 아니기 때문입니다.

- 넥슨게임즈의 전신은 스타 개발자 박용현 대표가 세운 ‘넷게임즈’라는 독립 벤처기업이었습니다.

- 이 회사는 투자금을 회수(엑시트)하고 추가 개발비를 모으기 위해 2017년에 코스닥에 우회상장을 했습니다.

- 이후 이 회사의 개발력이 탐났던 넥슨이 2018년에 지분을 인수하며 자회사로 편입시켰고, 2022년에 기존 상장사였던 ‘넥슨지티’와 합병시키면서 지금의 대형 상장 자회사인 '넥슨게임즈'가 된 것입니다. 즉, 이미 상장되어 있던 회사를 넥슨이 사들인 결과물입니다. 오타쿠 박용현을 잡기위해 성장 했습니다.

[Who Is ?] 박용현 넥슨게임즈 대표이사

[Who Is ?] 박용현 넥슨게임즈 대표이사

www.businesspost.co.kr

2. 비상장 전환(자진 상장폐지)을 안 하는 진짜 이유

이미 상장된 회사라도 넥슨이 주식을 100% 다 사들여서 비상장 자회사(네오플처럼)로 만들 수도 있습니다. 하지만 넥슨은 그렇게 하지 않습니다. 상장사로 놔두는 게 훨씬 유리하기 때문입니다.

① 주주 돈으로 ‘위험한 신작 개발’ 하기 (리스크 분산) 가능

게임 개발은 수백억 원을 쓰고도 실패할 확률이 높은 극도의 '고위험 사업'입니다.

- 만약 비상장사라면 신작 개발비 600억 원 적자를 100% 넥슨 본사 돈으로만 메워야 합니다.

- 하지만 상장사 상태라면 주식 시장(일반 주주 및 기관 투자자)에서 유상증자나 전환사채(CB) 등을 통해 본사 돈을 쓰지 않고도 대규모 자금을 조달할 수 있습니다. 즉, 신작 개발의 리스크를 주식 시장의 투자자들과 나누어 갖는 방패막이 역할을 합니다.

| 과거 제3자 배정: 2019년 최대주주인 넥슨코리아를 대상으로 346억 원 규모의 유상증자를 단행했습니다. |

② 개발자 유치를 위한 ‘주식 보상’ 카드

IT 및 게임 업계에서 고급 개발 인력을 모으는 핵심 무기는 ‘스톡옵션(주식매수선택권)’이나 ‘자사주 보상’입니다.

- 비상장사 주식은 당장 현금화하기 어렵기 때문에 인재들에게 매력적인 유인책이 되지 못합니다.

- 반면 코스닥 상장사인 넥슨게임즈는 직원들에게 "우리 신작 터지면 대박 난다"며 상장 주식을 보상으로 줄 수 있어, 본사 도움 없이도 자체적으로 고급 인력을 묶어두거나 데려오기 수월합니다.

| 스톡옵션 행사: 2024년과 2025년에 임직원의 주식매수선택권(스톡옵션) 행사로 인한 소규모 유상증자가 수차례 진행되었습니다. |

③ 인건비 부담과 책임 회피 (본사 재무제표의 착시)

게임사 비용의 70~80%는 개발자 인건비입니다. 넥슨게임즈가 상장사로 분리되어 있으면, 그 막대한 인건비와 적자가 넥슨 본사의 재무제표에 직접적으로 전액 반영되지 않고 ‘지분법 손익’이나 ‘종속기업 실적’으로 희석됩니다. 본사는 덕분에 "연간 영업이익 1조 달성" 같은 깨끗하고 화려한 성적표를 유지할 수 있습니다.

넥슨게임즈가 상장되어 있는 이유는 원래 독립 상장사였던 역사적 배경 때문이며, 현재 넥슨 본사 입장에서는 "개발 리스크와 인건비 부담은 주식 시장에 나눠주고, 대박이 나면 유통 수수료로 알맹이만 쏙 빼먹기 가장 좋은 구조"이기 때문에 굳이 돈을 들여 비상장으로 돌리지 않는 것입니다. 국외 자본시장 관점에서는 철저히 실리를 챙기는 영리한 구조라고 볼 수 있습니다.

게임 재벌 4인방이 모두 원한 그 남자, 넥슨의 결전병기 되다②

(관련기사☞ 게임 재벌 4인방이 모두 원한 그 남자, 넥슨의 결정병기 되다①) 박용현 프로듀서가 블루홀을 떠난 시기는 '테라'의 하락세가 거세진 때다. 김택진 대표에

news.mtn.co.kr

넥슨게임즈 서장은 게임 개발사의 전형적인 ‘극한의 계단식 성장 모델(J-커브)’에 가깝습니다. 그리고 박용현 대표(1970년생, 올해 56세)의 커리어 사이클을 고려할 때 "앞으로 남은 1번의 거대한 점프(빅 사이클)"가 이 회사의 장기적 운명을 결정 하지 않을까요?넥슨게임즈는 독립적인 글로벌 거대 기업으로 '지속 성장'하는 데는 명확한 한계가 있습니다. 꿀물(유통 수익)은 일본 본사가 가져가니까요.

그러나 투자자 관점에서의 '주가 및 EPS의 한계'는 아직 오지 않았습니다. 지금의 대규모 적자 터널을 지나 박용현 대표가 지휘하는 차기 대작 라인업이 출시되는 2027~2028년경, 그의 커리어 정점에서 터지는 마지막 '계단식 폭발(점프)'이 일어날 가능성이 큽니다.그 1번의 강력한 불꽃놀이가 끝나고 나면, 박 대표 이후의 세대교체 리스크와 본사 귀속 구조의 한계가 겹치며 장기적인 성장 정체(박스권)에 갇힐 확률이 높습니다.

'personal activity > stock' 카테고리의 다른 글

| 주식 종목 데이터를 구글 Sheet로 가져오기 #2 (0) | 2026.06.07 |

|---|---|

| 주식 종목 데이터를 구글 Sheet로 가져오기 #1 (0) | 2026.06.07 |

| 넥슨 게임즈 - 박용현 경영 평가 (0) | 2026.06.05 |

| 넥슨 게임즈 분석 - 과거 (0) | 2026.06.05 |

| 폴리마켓(Polymarket)의 성장 (0) | 2026.05.30 |